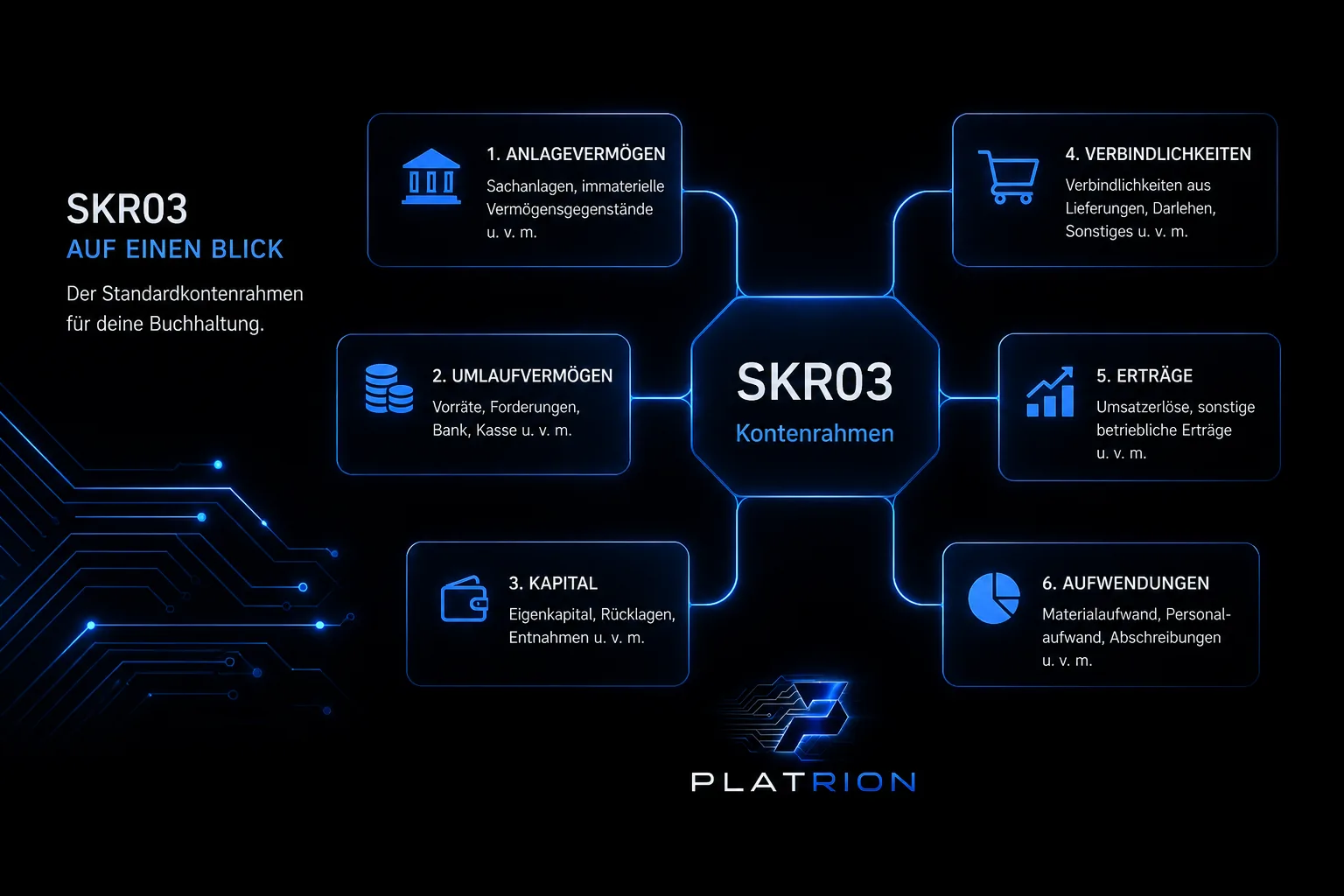

SKR03 Kontenrahmen auf einen Blick

Sechs Kontoklassen, die jede deutsche Buchhaltung strukturieren

SKR03 steht für »Standardkontenrahmen 03« und ist neben dem SKR04 der meistverwendete Kontenplan in Deutschland. Wer mit DATEV oder einem damit kompatiblen System arbeitet, trifft fast unweigerlich auf den SKR03. Er ordnet alle Geschäftsvorgänge in sechs Hauptklassen, die wiederum in vierstellige Kontonummern aufgegliedert sind.

1. Anlagevermögen

Hierzu gehören alle Werte, die dem Unternehmen langfristig dienen. Sachanlagen wie Maschinen, Fahrzeuge, Computer und Büroausstattung. Immaterielle Vermögensgegenstände wie Software, Lizenzen, Patente. Auch Finanzanlagen wie Beteiligungen oder langfristige Wertpapiere fallen hierher.

Typische Konten: 0100 bis 0490 für Sachanlagen, 0090 bis 0099 für immaterielle Vermögensgegenstände.

2. Umlaufvermögen

Werte, die kurzfristig im Unternehmen gebunden sind. Vorräte und Materialbestände, Forderungen aus Lieferungen und Leistungen, das Bankguthaben und die Barkasse. Alles, was sich innerhalb eines Geschäftsjahres in Liquidität verwandelt oder verbraucht wird.

Typische Konten: 1200 für die Bank, 1000 für Kasse, 1400 für Forderungen.

3. Kapital

Das Eigenkapital des Unternehmens. Bei Einzelunternehmern sind das die Privateinlagen und Privatentnahmen, bei Kapitalgesellschaften das gezeichnete Kapital, Rücklagen und Gewinnvortrag. Diese Klasse ist die »Innensicht« des Unternehmens.

Typische Konten: 0800 Eigenkapital, 1800 Privatentnahmen, 1890 Privateinlagen.

4. Verbindlichkeiten

Schulden und offene Rechnungen. Verbindlichkeiten aus Lieferungen und Leistungen, Bankdarlehen, Steuerverbindlichkeiten, sonstige Verbindlichkeiten. Hier zeigt sich, wieviel das Unternehmen anderen schuldet.

Typische Konten: 1600 Verbindlichkeiten aus Lieferungen, 1700 Sonstige Verbindlichkeiten, 1740 Bankdarlehen.

5. Erträge

Alles, was das Unternehmen an Einnahmen erzielt. Umsatzerlöse aus dem Kerngeschäft, sonstige betriebliche Erträge wie Mieteinnahmen oder Erlöse aus Anlagenverkäufen, Zinserträge.

Typische Konten: 8400 Erlöse 19 Prozent USt, 8300 Erlöse 7 Prozent USt, 8200 Sonstige betriebliche Erträge.

6. Aufwendungen

Die Gegenseite. Materialaufwand, Personalaufwand, Abschreibungen, Mieten, Werbung, Reisekosten, Steuern. Jede Ausgabe gehört in eine dieser Kontogruppen.

Typische Konten: 4100 Personalkosten, 4210 Miete, 4910 Werbung, 4980 Bürobedarf.

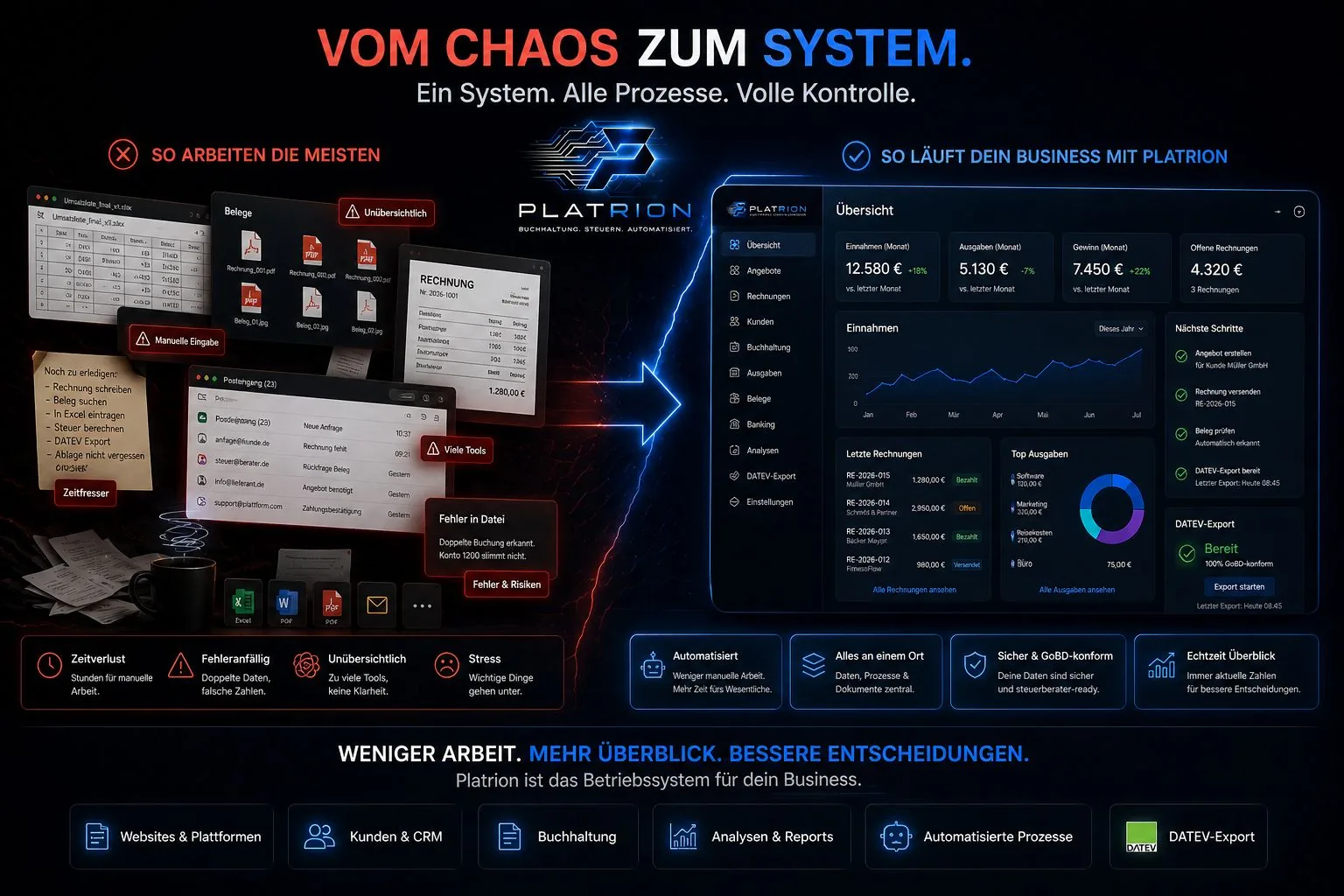

Warum die richtige Zuordnung wichtig ist

Wer Belege auf dem falschen Konto verbucht, verschiebt am Jahresende die gesamte Auswertung. Die Betriebswirtschaftliche Auswertung wird unbrauchbar, der Steuerberater muss umbuchen, das Finanzamt sieht ein verzerrtes Bild. Tools wie Platrion ordnen jeden Beleg automatisch der richtigen Klasse zu, basierend auf Lieferant, Beschreibung und Steuersatz.

SKR03 oder SKR04?

Beide Kontenrahmen sind in Deutschland zulässig. SKR03 folgt der Logik der Bilanz, SKR04 orientiert sich an der GuV. Wer mit dem Steuerberater arbeitet, sollte fragen, welchen Rahmen er nutzt. Ein nachträglicher Wechsel ist möglich, kostet aber Zeit und sollte zum Jahreswechsel erfolgen.

Diskussion

Noch keine Kommentare. Sei der Erste!

Schreib den ersten Kommentar